por André Roncaglia

A nova onda no mercado financeiro é o “investimento” nas moedas digitais, ou criptomoedas.

Bitcoin, Ethreum e as centenas de Altcoins (moedas alternativas)

tomaram de assalto o noticiário econômico e são “trending topic” nas

redes sociais, nas mesas de bar e nas reuniões de amigos e familiares.

Neste post, explicaremos alguns traços financeiros básicos das moedas

digitais e os fatores relevantes para que você, leitora ou leitor, não

seja enfeitiçada(o) pelo efeito manada das criptomoedas.

https://obarometro.files.wordpress.com/2018/01/crypto_quotes_2018.png?w=... 1058w, https://obarometro.files.wordpress.com/2018/01/crypto_quotes_2018.png?w=150 150w, https://obarometro.files.wordpress.com/2018/01/crypto_quotes_2018.png?w=300 300w, https://obarometro.files.wordpress.com/2018/01/crypto_quotes_2018.png?w=768 768w, https://obarometro.files.wordpress.com/2018/01/crypto_quotes_2018.png?w=...

1024w" style="border-width:1px;border-style:solid;border-color:rgb(221,

221, 221) rgb(204, 204, 204) rgb(204, 204, 204) rgb(221, 221,

221);border-image:initial;vertical-align:baseline;height:auto;width:auto;">

https://obarometro.files.wordpress.com/2018/01/crypto_quotes_2018.png?w=... 1058w, https://obarometro.files.wordpress.com/2018/01/crypto_quotes_2018.png?w=150 150w, https://obarometro.files.wordpress.com/2018/01/crypto_quotes_2018.png?w=300 300w, https://obarometro.files.wordpress.com/2018/01/crypto_quotes_2018.png?w=768 768w, https://obarometro.files.wordpress.com/2018/01/crypto_quotes_2018.png?w=...

1024w" style="border-width:1px;border-style:solid;border-color:rgb(221,

221, 221) rgb(204, 204, 204) rgb(204, 204, 204) rgb(221, 221,

221);border-image:initial;vertical-align:baseline;height:auto;width:auto;">{kind=link}

{kind=link}

{kind=link}

{kind=link}

Moeda e Ativos Financeiros

A moeda é um instrumento bastante peculiar, pois serve tanto para

efetuar transações de compra e venda à vista, como para preservar o

valor financeiro detido por alguém entre os momentos do recebimento e o

do gasto, além de nos oferecer o “idioma” para interpretar o valor dos

bens e serviços oferecidos pela economia.

Assim, ao mesmo tempo em que a moeda é linguagem da economia, ela

assume também a forma de sistema de pagamentos e de reserva de valor.

Ela é simultaneamente abstrata e concreta, por que resulta da aceitação

coletiva tanto tácita (não explicitada em contrato individual) quanto

imposta pelo governo ou criada pelos bancos (via crédito), bem como

recebe uma manifestação material, na forma de papel-moeda e moedas

metálicas.

Por isso, ela é instrumento à circulação da renda e pode ser também o

objetivo final das pessoas. A moeda é meio e também é fim! Após

atendermos às nossas decisões de consumo, enfrentamos a decisão de

aplicar nossa poupança em títulos financeiros ou investimentos reais –

que geram rendimentos ao longo do tempo, i.e. uma taxa de juros (Tesouro

Direto) ou de lucro (abrir uma empresa) .

Componentes do valor de um ativo

A teoria de carteiras de ativos lida com o que as famílias devem

fazer com o seu dinheiro em situação de radical incerteza, isto é, de

desconhecimento quanto aos eventos futuros da economia. Por isso,

podemos usar uma abordagem bastante esquemática, desenvolvida por John

Maynard Keynes, no capítulo 17 do seu famoso livro A Teoria Geral do Emprego do Juro e da Moeda. O autor define os principais componentes do valor de qualquer ativo (denominado R) como sendo:

Retorno = (Retorno Periódico Líquido)

+ Variação do Preço do Ativo

+ Prêmio de Liquidez

ou, em forma analítica:

R = (Q – C) + A + L

O item Q pode ser entendido como o pagamento periódico que

um ativo faz ao seu detentor (na forma de cupom, de lucros trimestrais,

aluguel de um imóvel etc.). O armazenamento, carregamento ou custodia do

ativo gera uma despesa (C) relativa, por exemplo, à taxa de

administração de um fundo de investimento, aos emolumentos da Bolsa de

Valores, ou aluguel de armazém ou vaga de estacionamento etc. Ou seja,

todo custo envolvido em se manter um ativo.

Um automóvel, por exemplo, tem um retorno periódico líquido negativo (Q = 0 e C é relativamente alto). Além disso, salvos itens de colecionadores, o valor do automóvel sofre depreciação constante (A é negativo) e o prêmio de liquidez é nulo (L = 0)

na melhor das hipóteses, pois a venda apressada em geral dá ao

comprador um poder de barganha que faz o preço do automóvel cair muito.

Por isso, é indiscutível que um automóvel é um investimento irracional

do ponto de vista financeiro.

A peculiaridade do ativo “moeda”

No caso da moeda, note que ela não gera rendimentos periódicos (Q = 0) e tem um custo de carregamento associado à inflação, isto é, pela equação acima, se a inflação for elevada (C elevado), menor é o valor do ativo moeda (R menor).

Ademais, a variação do valor da moeda (A) depende do mercado em que o investidor quer negociar a moeda. Se for dentro da economia doméstica, o valor de A é nulo, pois a moeda seria trocada por ela mesma.

Porém, se a opção for tentar ganhar com a troca por moedas estrangeiras ou alternativas, o valor de A pode ser relevante. Se, por exemplo, o Real se valorizar perante o Dólar, o valor de A da moeda Real é positivo quando medido em termos de dólares (a moeda pela qual se deseja eventualmente trocar os seus reais).

Finalmente, o traço mais distintivo da moeda perante os outros ativos financeiros é, certamente, o prêmio de liquidez (L),

que é o mais alto dentre todos os ativos. A liquidez imediata é a

definição própria de moeda. Se um automóvel se tornar o ativo mais

líquido da economia, ele se torna a moeda da economia.

Assim, perante a incerteza que recai sobre todos os ativos

financeiros da economia, a moeda oferece ao menos o poder de compra

imediato (L mais elevado da economia). Por isso, ela é o

refúgio dos temerosos quanto a um futuro catastrófico. Como diria

Keynes, é a moeda que acalma a nossa ansiedade perante o desconhecido.

Dito isso, vem a pergunta: será que as criptomoedas conseguem

oferecer estes “serviços” com maior segurança e comodidade?Para tanto,

teriam de depor as moedas estatais fiduciárias de sua posição suprema de

liquidez e a estabilidade de seu preço mediante os outros ativos da

economia.

E é aqui que as coisas ficam bem complicadas para as criptomoedas.

Bitcoin e tudo mais…

O primeiro ponto a entender é: se o Bitcoin ou todas as outras

criptomoedas são, de fato, um concorrente da moeda tradicional, qual

será o prêmio de liquidez que elas oferecem? Ou seja, agora é fácil

entrar e sair das moedas digitais, por que há uma euforia atraindo

pessoas para este mercado. Mas até quando durará este comportamento?

O segundo ponto deriva do primeiro: a volatilidade (variação de A)

das criptomoedas é muito elevada e a torna uma péssima candidata a

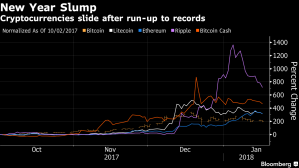

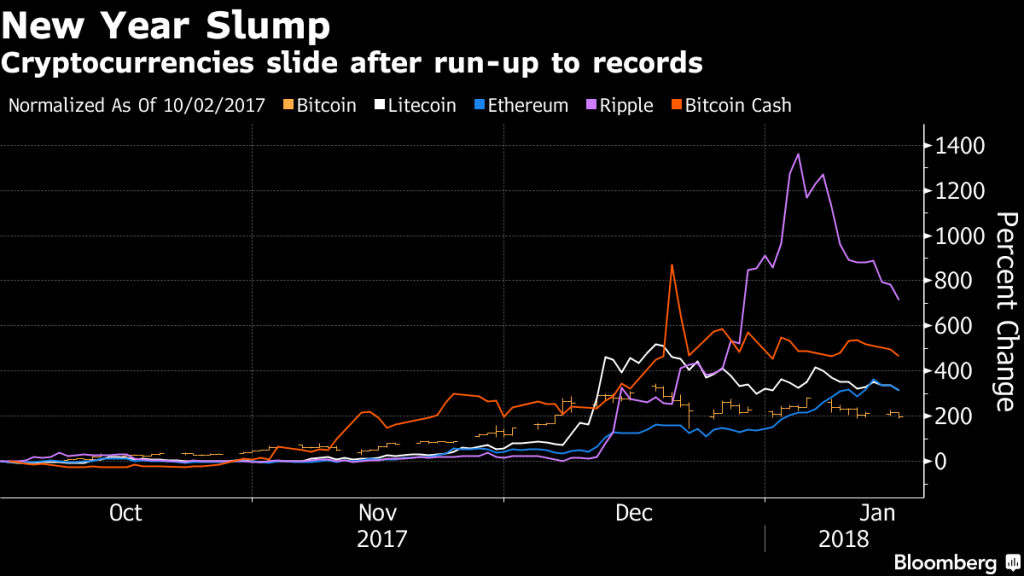

substituir a moeda fiduciária atual. Eis o desempenho do Bitcoin em

2017:

Se você comprou um Bitcoin no início de 2017, quando ela custava menos de US$ 900, você poderia ter agora um lucro de mais de 1.200 por cento. Mas é bem provável que você não tenha feito isso. Talvez você tenha colocado só a ponta do pé na água deste mercado em novembro ou dezembro, quando o preço tomou as manchetes dos jornais: US$ 10.000 e, depois, US$ 15.000, e depois maior. Se você teve o azar de comprar na máxima de US$ 20.000 em 17 de dezembro, você perdeu mais de 40% do seu dinheiro a partir de 16 de janeiro, quando o preço bateu US$ 11.200. (reportagem aqui)

Como foi sugerido por Matt O’Brien, em artigo no Washington Post, para se tornar efetivamente uma moeda, o ativo:

… não só deve evitar perder muito valor, mas também deve evitar ganhar muito. Caso contrário, por que você gastaria? Você não o faria. Você seguraria o ativo por quanto tempo pudesse para no caso de, como o bitcoin, seu valor subir de US$ 900 em um ano para US$ 19.000 no próximo; evento este que, se o bitcoin substituísse o dólar, acabaria com a economia enquanto todos deixariam de comprar algo além do essencial e esperariam para se tornarem milionários em bitcoin.

Maior volatilidade tende a “expulsar” investidores conservadores do

mercado. O problema é que para sair do mercado, alguém deve fazer o lado

oposto da transação. Se o mercado não contar com participantes de

comportamento arriscado, ninguém adquirirá a moeda digital daquele que

quer sair, o que reduz a liquidez do ativo (L cai). Afinal, sempre pode-se esperar cair mais antes de comprar um ativo. E mais:

Você pode passar semanas aprendendo sobre as nuanças das várias criptografia. Mas o principal risco para Bitcoin é de fato bem mais pedestre. “O maior fator empurrando o preço pra cima é potencialmente o que o derrubará – uma reversão nos entusiasmo (animal spirits) dos investidores”, diz Adam Ludwin, diretor executivo da Chain Chain starring chain. “Há essencialmente uma crença de que o preço continuará a subir. Se as pessoas acreditam que continuará a descer, temos um processo auto-reforçador.

Como sugeriram dois analistas da Bloomberg: “o bitcoin é o único ativo que você sente estar simultaneamente numa bolha e num ‘crash’”.

Onde os fracos de estômago não têm vez!

Em mais longo prazo, podem se firmar ciclos de liquidez que alternem

expansão (mais investidores, maior liquidez) e contração (mercado menor

com aceitação coletiva mais restrita). Isso torna a operação de

criptomoedas mais custosa em termos de conhecimento e de informação.

Podemos retomar Keynes e sua analogia do “concurso de beleza” para se

compreender a dinâmica especulativa do mercado financeiro. Nesta

relação, Keynes apontava que o papel do investidor é o de tentar

adivinhar o que a média do mercado prevê que a média de mercado será e,

com base nesta predição, fazer apostas que ganhem do mercado:

Cryptocurrency em geral é “uma das mais belas destilações do concurso de beleza keynesiano que já existiu”, diz Ludwin. Todos os investimentos têm algum desse elemento especulativo, mas, ao contrário, digamos, um estoque, a Bitcoin não é uma reivindicação sobre lucros futuros aos quais os investidores podem obter uma avaliação. Apostar em Bitcoin é acreditar simplesmente que outros vão querer isso (link aqui).

Panela Velha é que faz comida boa?

Com base nos muitos riscos que as criptomoedas oferecem, a “velha” e

tradicional moeda estatal oferece a vantagem de baixa volatilidade (se a

inflação for mantida baixa) e elevada liquidez nos territórios

nacionais.

Contudo, em geral, os governos imprimem em suas constituições a

“obrigatoriedade” de se utilizar a moeda emitida por eles, o que induz

as pessoas a adotarem a moeda, basicamente para conseguir pagar os

impostos do emissor da moeda. Esta é uma barreira quase intransponível à

entrada de moedas concorrentes. Prova disso é que as moedas digitais

vêm prosperando mais amplamente em países dominados por guerras civis ou

em crise humanitária, como é o caso da Venezuela.

Por isso, ainda que se possa crer nas criptomoedas como uma

alternativa revolucionária à moeda estatal, é esta última ainda que

determina o comportamento das moedas novas. Os mais crentes nas

criptomoedas defendem que sua valorização acelerada é fruto de seu

sucesso como alternativa à mão forte do Estado na circulação da moeda.

Num cenário de estagnação no mundo desenvolvido, com taxas de juros negativas e escassez de oportunidades de rendimento, as bolhas de ativo ganham forte impulso.

O teste de fogo das moedas digitais virá num futuro não muito

distante, e não será pela proibição burocrática, mas pelo jogo de

mercado, quando a taxa de juros do FED começar a subir sistematicamente.

Saberemos então se são cripto- ou decrépito-moedas.

* Este texto é uma adaptação do texto original do autor publicado no blog da Consultoria Stokos Economic Research.

Nenhum comentário:

Postar um comentário